손실 된 보험 퇴직 시스템, 5 개의 주요 지점 정신 버스를 알아야합니다! 좋은 새해 휴가를 보내고 있습니까? ^^ 정부가 최근 무한 의료 보험의 개혁을 위해 2013 년 이전에 판매 된 1 세대 및 초기 2 세대 손실 보험 계약을위한 재구매 시스템을 도입했다고 들었습니까? 이 시스템은 보험사가 계약자에게 보상을 지불하고 기존 손실 보험 계약을 종료하도록 장려하는 방법입니다. 그러나이 시스템이 유리한 지 또는 불리한 지에 대해 걱정하십니까? 이 기사에서는 손실 보험 재 구매 시스템의 핵심 포인트를 요약합니다!

1. 재건 시스템이란 무엇입니까?

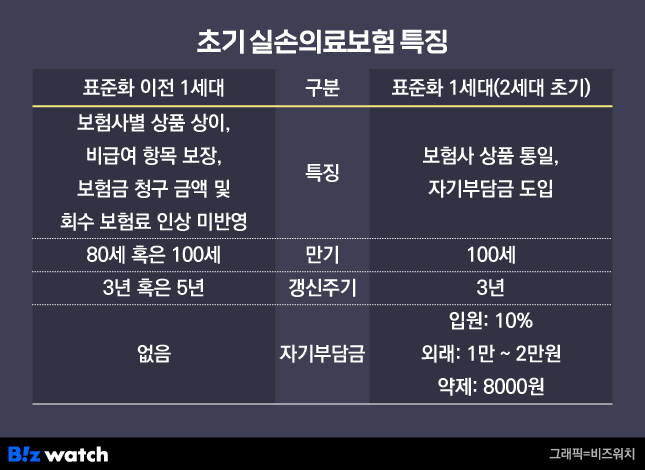

재건 시스템이란 무엇입니까? 2013 년 이전에 판매 된 1 세대 및 초기 2 세대 손실 보험 계약의 경우

이것은 노화로 인한 보험사가 지불 한 보험료 금액으로 도입 된 정책입니다. 2. 재 구매의 주제는 누구입니까?

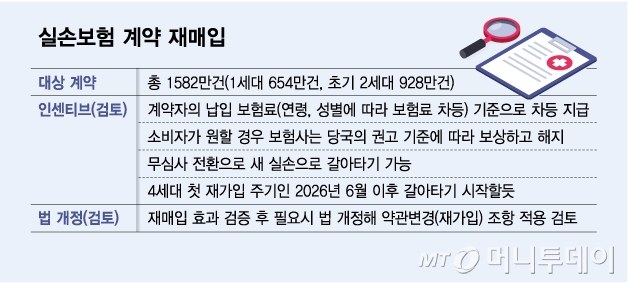

총 재구매 총 수는 15.82 백만이며, 이는 총 손실 보험 계약의 약 44%입니다. 특히, 최초의 대출 손실 보험 가입자는 자체 지불 비용이 없기 때문에 이점이 없으며, 보험료가 갱신 될 때마다 프리미엄이 크게 상승 할 수 있습니다. 따라서 재구매 시스템은 이러한 가입자에게 새로운 옵션을 제공합니다. 3. 재구매 보상을 얼마나받을 수 있습니까?

보상은 손실 보험 손실의 이점에 따라 결정됩니다. 현재 급여 지불금은 3 백만 원이므로 보험사는 금액의 최대 2 ~ 3 배를 지불 할 것으로 예상됩니다. 그러나 일부 가입자는 2 천만 명 이상의 원을 요구하고 있으므로 보험사와의 협상이 중요해질 것입니다!

4. 재생 시스템의 장점과 단점은 무엇입니까?

5. 반환 시스템, 나에게 올바른 선택은 무엇입니까?

재생 시스템은 가입자마다 다르므로 올바른 선택을하는 것이 중요합니다. 다음을 고려하십시오. 1. 보험료 보험료 : 프리미엄이 현재 부담스럽고 미래에 대해 우려하는 경우 재구매를 고려할 수 있습니다. 2. 건강 상태 : 건강이 좋지 않은 경우, 미래에 많은 의료비가있을 것으로 예상되는 경우 기존 계약을 유지하는 것이 유리합니다. 보상 금액 : 보험사와의 협상을 통해 가능한 한 최고 보상을받는 것이 중요합니다.