이미지: 픽셀 베이

기획재정부 “대주주 가족합병 취소…연내 시행령 개정” 기획재정부는 금년 내 타주주 지분양도소득세 공동징수 제도를 폐지한다고 밝혔다. 년도. 최대주주의 개요 범위는 6대 이내의 혈족에서 4대 이내의 혈족으로 좁혀집니다. 따라서 올해부터는 주당 10억원 이상 대주주를 지정할 때 가족을 제외하지 않는다. 지주회사가 보유한 주식은 합산하되 올해부터는 개인이 보유한 주식으로만 대주주 여부가 결정된다. 자녀와 배우자, 직계비속을 합산해 4차친족과 3차친족으로 좁히기로 했다. 다만, 혼외자녀의 친부모는 추가로 합산한다. 한경, https://www.hankyung.com/economy/article/202212261641i, 발췌

앞서 금융투자에 대한 소득세 논란을 소개한 바 있다.

금융투자소득세 논란(2년 유예): 양도소득세, 대주주, 개미투자자, 원천징수세, 국내외 주식, 채권, 공금, ETF, 기본공제, 세율, 매매차익, 더불어민주당 금 투자세 ‘오리’ 논의…금융투자업계, 내년 1월 1일 시행 앞두고 금 투자세 “역겹다” 하지만 여권과 반대…blog.naver.com

이번에는 대주주의 총 출자 범위 조정에 대해 소개하겠습니다.

기획재정부가 대주주 상장주식 양도소득 과세 결정 시 가족 등 기타 주주에 대한 과세 합리화(22.12.26)

‘22.12.23(금) 금융투자소득세 등 소득세법 2년 연장안 국회 본회의 통과, 현행 상장주식 양도소득세율 유지 합리적 조정 예정 만들어진. 관련 양도소득세는 아래를 참조하십시오.

주식 양도소득세 폭탄 이해하기 : 국내주식, 해외주식, 양도세, 미국주식, 양도소득, 대주주요건, 손익계산, 금융투자소득세, 가산세, 예비신고, 확정신고, 양도손실, 비상장 주식 시장에서 주식이 발행되었습니다. 올해의 “개미 뉴스”도 예외는 아닙니다. 가장… blog.naver.com

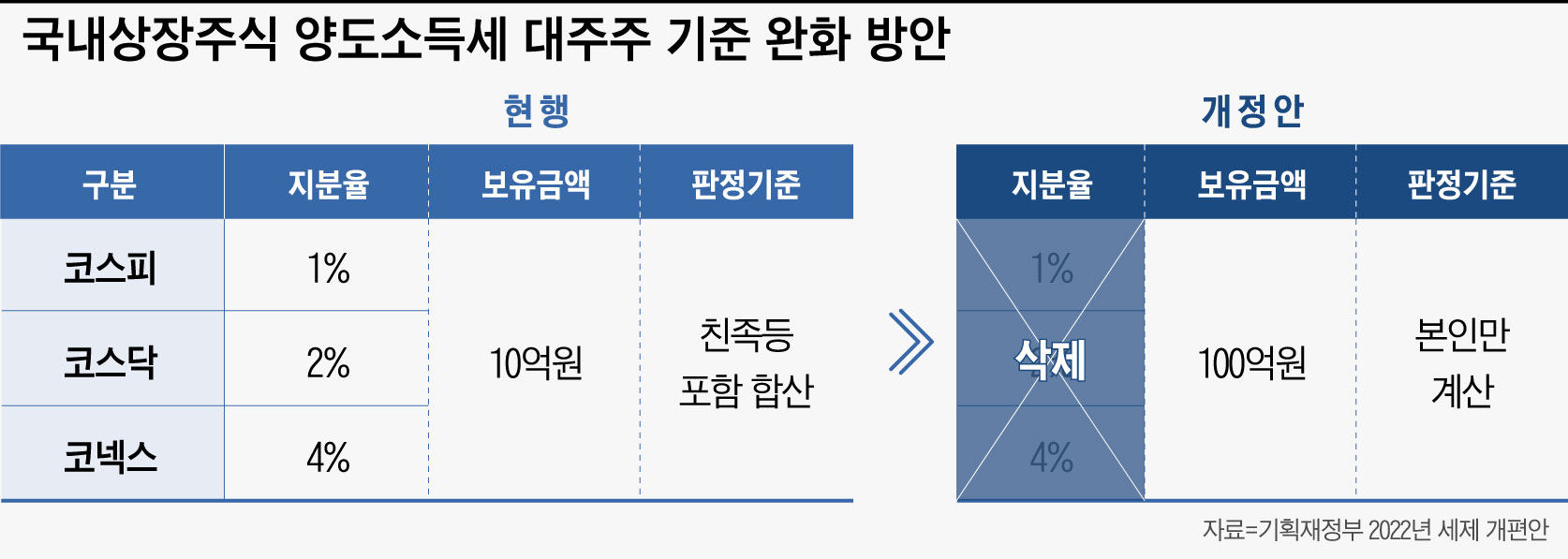

O 현행 대주주 결정 기준 대주주를 결정할 때 가족 등을 추가해 상장주식에 대한 양도소득세를 징수하면 과도한 세금 부담과 예측 가능성이 낮아진다는 지적이 나왔다.

기획재정부, 동 자료

① 개인의 자산이 1건당 10억원 미만인 경우 대주주로서 양도소득세를 부과하는 것은 부당하지만 직계가족, 직계비속, 배우자 등의 자산총액이 자산 1개당 10억원 초과판단 기준 조정안 대주주 결정 시 가족 등 기타 주주의 합산을 말소하되, 최대주주*의 경우 공정거래법상 가족범위 변경에 따라 합리적으로 조정한다. 관련자 인물** 혈족범위 축소(6급→4급), 친족범위 축소(4급→3급), 출생자의 사생아의 친부/모 추가

기획재정부, 동 자료

이는 세법상의 친족 범위에 대한 국민의 인식 변화를 반영하고 공정거래법상 친족 범위와의 호환성을 확보하기 위함이다. 변경된 대주주 기준은 내년 상장주식 양도부터 적용되며, 올해 말(‘22.12.29.*) 대주주의 적격 여부를 판단하는 출자기준 *’22.12.30은 휴일 O 대주주 QnA 대주주 그렇지 않다면 왜 다른 주주의 주식에 대한 종합과세를 폐지하는가? 자신이 보유한 주식뿐만 아니라 친인척, 배우자가 보유한 주식도 과세된다는 점을 반영해 소액주주라도 현대판은 대주주로 과세하는 ‘조합제도’를 비판한다. * 주식 추가 후 오너 등 최대주주의 경우 주식다각화를 통해 조세회피 가능성을 높일 수 있다. 최대주주라면 지분 다각화를 통한 편법통제 및 조세회피 가능성 등을 감안해 다른 주주에 대한 연결과세를 유지해야 한다. 대주주의 과세표준을 20억 원*으로 확대하는 등 → (개정) 부부가 소유한 비과세 재산은 민법상 별도재산이므로 세법상 별도재산으로 처리하고, 배우자 증여세 과세 외 대주주 연결주식 범위 조정 도입을 종료합니다.복많이받으세요~~#大股丨#控股#联盟Scope#家具联盟关闭#주식재고#6마을인애혈족#4촌인애혈족#3인척#생부모#대주주요건#대주식양도소득세#大股世界条件#大股世数分#大股丰1000억#大股世界注册报告#大股世数据改入收集报#大股交民权权权进攻社#大股世界条交料이자소득세#直播자손#배우자#airfa#운영통제관계 거래법#친족범위#특수관계#기타주주결합과세#현대범회#법인소유자#최대주주#공정거래법#면제#부부별거#금융투자소득세#금융투자소득세 연장#금융투자 소득세 원천징수#금융투자소득세의 취소#금융투자소득세 연장#금투자세#金投资支持#금투자세법#금투자세시행#금투자세사모펀드#금투자세화폐#금융세 이연법인세2년#금투자세기본공제##금융투자소득세미수금#금융투자소득세민주당#财政投资元米法#财术投资支持外旅股店#财术投资收起税사모펀드#民极投资支持#금투자세법집행#금투자세채권#금투자세코인#금투자세표준#finance taxetf #주식양도소득세 #国际股票支持社#股票进入支持#股票转租支持#해외주식 양도소득세#해외주식양도세#美国股票接收社#美国股票接收收购#국내주식양도소득세#해외주식양도소득세#해외주식양도소득세신고#양도소득#양도손실#국내주식#해외주식# 양도소득세#양도소득#대주주의요건#매출소득#기대소득#확정소득#가산세#차익잔액#금융투자소득세#차액정산거래#차액계약